Our AI-generated summary

Our AI-generated summary

A proteção financeira contra riscos tornou-se um fator crítico para fortalecer a resiliência de economias e sociedades. No entanto, a lacuna entre o capital segurável e a cobertura efetivamente contratada — a lacuna de proteção — continua sendo significativa e preocupante em todo o mundo.

Um Desafio Global com Implicações Locais

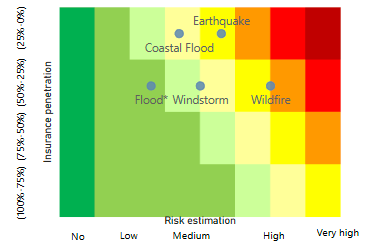

Segundo a Global Federation of Insurance Associations, a lacuna de proteção global atinge aproximadamente US$ 2,8 trilhões por ano, o equivalente a 3% do PIB mundial. Essa lacuna é especialmente acentuada em áreas de crescente exposição e alto impacto social — previdência, risco cibernético, saúde e desastres naturais — nas quais estima-se que 60% das perdas entre 2011 e 2020 não estavam seguradas.

Em Portugal, a situação reflete essas tendências globais. Dados da EIOPA (European Insurance and Occupational Pensions Authority) mostram que os níveis de penetração do seguro para riscos naturais — como tempestades, inundações, terremotos e incêndios florestais — permanecem notoriamente baixos, apesar da alta exposição da população e da infraestrutura do país a essas ameaças.

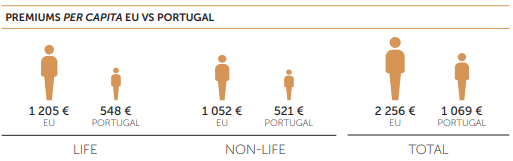

Ao mesmo tempo, o relatório APS (Associação Portuguesa de Seguradores) 2023 destaca uma disparidade acentuada entre os prêmios de seguro per capita em Portugal e a média da União Europeia, evidenciando a subutilização dos mecanismos de proteção financeira disponíveis.

Esse déficit representa uma dupla realidade: por um lado, uma vulnerabilidade socioeconômica para famílias e empresas; por outro, uma oportunidade estratégica para as seguradoras inovarem e expandirem seu papel na proteção da sociedade.

Um Papel Estratégico para o Setor de Seguros

Fechar a lacuna de proteção não é responsabilidade exclusiva das seguradoras. É necessária uma ação coordenada entre os agentes do setor, reguladores e governos. No entanto, o setor de seguros pode assumir um papel de liderança proativa ao:

- Aproveitar o advanced analytics e a IA para identificar segmentos subsegurados, personalizar produtos e simplificar a subscrição.

- Promover a educação financeira para aumentar a conscientização sobre riscos e o valor do seguro.

- Digitalizar os canais de distribuição para reduzir barreiras à contratação e melhorar a acessibilidade.

Essas estratégias podem transformar a lacuna de proteção de um desafio estrutural em um motor de crescimento sustentável.

Our AI-generated summary

Our AI-generated summary